Ezt a cikket utoljára ezen a napon módosítottuk: 2021.01.07. Mindent megteszünk, hogy naprakész információt szolgáltassunk oldalunkon, de előfordulhatnak elavult információk korábbi bejegyzéseinkben. Ha elavult információt találsz, kérjük, hogy jelezd ügyfélszolgálatunknak. Köszönjük!

FRISSÍTÉS: 2020 decemberében a NAV korábbi állásfoglalása alapján levelet küldtünk ügyfeleinknek az egészségpénztári tagok számára kiállított számlák kitöltésével kapcsolatban. A Pénzügyminisztérium tájékoztatása alapján azonban a NAV állásfoglalása ellentmondásban van a jogszabályi rendelkezéssel (az Önkéntes Kölcsönös Biztosító Pénztárakról szóló 1993. évi XCVI. törvény (Öpt.) és az önkéntes kölcsönös egészség- és önsegélyező pénztárak egyes gazdálkodási szabályairól szóló 268/1997. (XII. 22.) Korm. rendelet és az Öbr. rendelkezéseivel), így a korábbi gyakorlatnak megfelelő egészségpénztári számlakiállítást kell alkalmazni a jövőben is. (Cikkünket a jelenleg érvényes szabályok szerint frissítettük.)

Mivel a Pénzügyminisztérium jelenleg eltérő állásfoglalással rendelkezik a NAV állásfoglalásához képest, a NAV és a Pénzügyminisztérium közötti számlázási kérdések tisztázásáig arra kérjük a szolgáltatókat, hogy az egészségpénztárakkal kötött szerződés vagy az Öpt-ben meghatározottak szerint állítsák ki számláikat annak elkerülése érdekében, hogy azokat egyes EP-k ne fogadják be. Az adatszolgáltatás szolgáltatásnyújtás esetében az egészségpénztárakról történik (a vevő az EP), míg a NAV állásfoglalása szerint a helyes eljárás a magánszemély nevére történő számlakiállítás, illetve „anonim” adatszolgáltatás (mivel magánszemély igénybevevőkről van szó).

Ha egészségpénztári tag vagy és kaptál már számlát valamilyen egészségügyi szolgáltatásról (betegellátás vagy szűrővizsgálat), akkor talán észrevetted, hogy az ilyen esetekre speciális számlázási szabályok vonatkoznak.

Neked viszont ezzel nincs semmi dolgod, amennyiben nem vagy orvos, vagy bármilyen egészségügyi szolgáltató, aki valamelyik egészségpénztár szerződött partnere! Cikkünket tehát kizárólag egészségpénztárral szerződött orvosi intézetek munkatársai olvassák tovább – ők viszont nagyon figyelmesen, mert fontos információ következik!

A számlakibocsátó minden ilyen esetben az orvosi rendelő (vagy más, egészségügyi szolgáltatást nyújtó vállalkozás). Ez így helyes, hiszen ő a szolgáltató.

De ki a vevő?

A 268/1997 (XII.22) Kormány Rendelet 24/C, illetve 24/D § tartalmazza az erre vonatkozó előírásokat:

- Szolgáltatás nyújtása esetén a számlát az Egészségpénztár nevére kell kiállítani és a számlán az EP tag nevét vagy azonosítóját fel kell tüntetni. A NAV adatszolgáltatás ebben az esetben az egészségpénztárakról történik (a vevő az EP).

- Termék értékesítése esetén (ahol az Öbr. alapján nincs szükség szerződéskötésre, így például a gyógyszer, gyógyászati segédeszközök megvásárlása esetén) a számlát az EP tag nevére kell kiállítani és a számlán jogszabály hiányában nem kötelező feltüntetni az EP adatait (ugyanakkor ezt az egyes EP-k a saját szerződési feltételeikben kiköthetik a pénztártagok részére az elszámolás feltételeként). A NAV adatszolgáltatás ebben az esetben az EP tagról (magánszemélyről) mint vevőről történik.

A számlán a vevő az első esetben nem a szolgáltatást igénybe vevő személy (a beteg), hanem az egészségpénztár. Nyilván jó ötletnek tűnt a jogalkotó részéről a valódi gazdasági esemény ilyen elferdítése, azonban ezek a dolgok előbb-utóbb vissza szoktak ütni… 🙂 A továbbiakban erről az esetről lesz szó.

Ez a visszaütés jelen esetben a Számlázz.hu vevői fiókjából érkezik, amiről itt olvashatsz részletesen. Röviden: a Számlázz.hu esetében a számla a vevőhöz nem email csatolmányban érkezik, hanem egy letöltési link formájában. A link a vevő egyedi, saját vevői fiókjába érkezik, ahol nemcsak az aktuális számláját tekintheti meg, hanem az összes számlát, amit a szolgáltató részére kibocsátott.

Egészségpénztárak esetén azonban a speciális számlázási szabályok miatt:

- az orvosi rendelő által a páciensek részére kibocsátott összes számla ugyanannak a “vevő”-nek a nevére szól (aki az egészségpénztár),

- ebben a vevői fiókban az összes számla látható, amit a szolgáltató az egészségpénztár nevére bocsátott ki

- és ha ezt a számlát a szolgáltató emailben juttatja el annak a személynek, aki az orvosi rendelésen járt, akkor ő nemcsak a saját számláját, de az összes korábbi beteg összes korábbi számláját is egy kupacban látja,

ami nyilván sok-sok-sok szempontból megengedhetetlen.

Az látható, hogy ilyen esetben hiába a Számlázz.hu szuperbiztonságos felépítése: ha a számlára nem a valóság adatai kerülnek rá (hanem a jogszabály kissé ferdített valósága), akkor ez bizony zavart okozhat.

….és a megoldás!

A megoldáshoz szintén a jogszabályhoz kell visszanyúlnunk. Egészségpénztári számlázásnál ugyanis a jogszabály szerint fel kell tüntetni annak az egészségpénztári tagnak a nevét és egészségpénztári számát is, aki a szolgáltatást valójában igénybe vette. Igen, szemfülesek most felkiáltanak: de hát ő a valódi vevő! Igen, ő a vevő, a szolgáltatás igénybevevője, de a jogszabály miatt ezt a helyet a számlán (adószámostul) már elfoglalta az egészségpénztár.

Ha az egészségpénztári tag nevét és egészségpénztári számát, valamint az egészségpénztár adószámát a megfelelő helyen tünteted fel a számlán, akkor a Számlázz.hu képes arra, hogy:

- felismerje, hogy a számlán a “jogi” vevő egészségpénztár,

- felismerje az egészségpénztári tag nyilvántartási számát,

- és ezen adatok birtokában ezeket a számlákat egészségpénztári tagonként elkülönítve mutassa meg a vevői fiókban.

Hogyan történik a tökéletes beazonosítás? Az egészségpénztár adószámából látjuk, hogy a vevő egy egészségpénztár. De ha nem így jársz el és nem tünteted fel annak az egészségpénztári tagnak a nevét és egészségpénztári számát is, aki a szolgáltatást valójában igénybe vette, de az EP adószámát megadtad, ilyen esetben a vevői fiók hozzáférést a rendszer automatikusan letiltja és a számlát csatolva küldi ki a számlaértesítő e-mailben.

Igen, ez azt jelenti, hogy bár a számlán a vevő továbbra is – a jogszabályoknak megfelelően – az egészségpénztár, azonban ezek a számlák mégis páciensenként külön-külön vevői fiókba kerülnek. Ehhez az egészségügyi szolgáltatást végző vállalkozásnak csupán a következő szabályt kell betartania:

a számlán a vevő neve ne csak az egészségpénztár legyen, hanem azt ki kell egészíteni, az egészségpénztári tag nevével és tagsági számával is, és a számlán a megfelelő helyen tüntesd fel az egészségpénztár adószámát is.

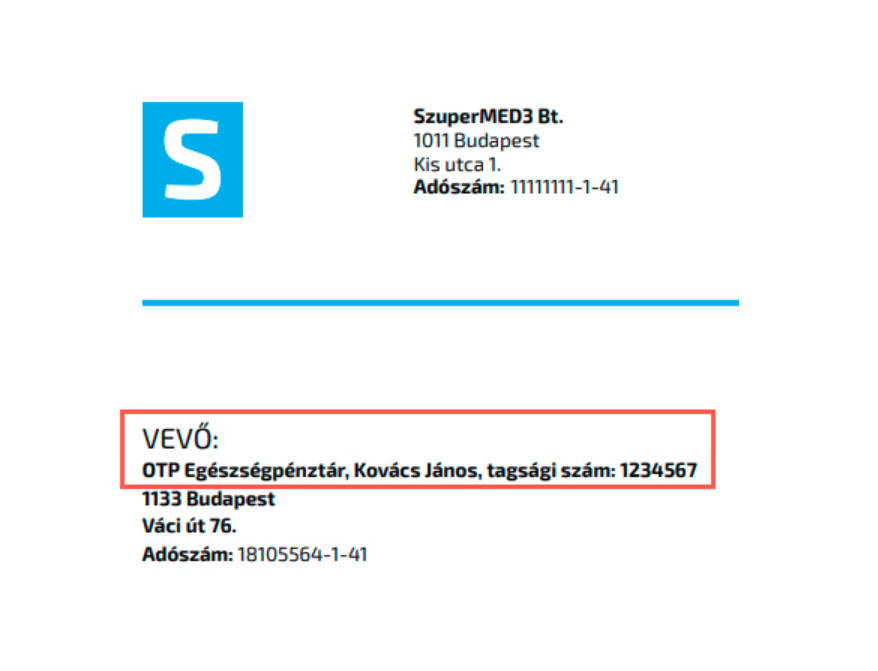

Ha tehát Kovács János tagja az OTP Egészségpénztárnak, és szolgáltatást vesz igénybe a akkor a számlán a következő adatoknak kell szerepelni:

Ebben az esetben a Számlázz.hu a vevői fiókban el tudja különíteni a számlákat valós igénybevevő szerint, de ez még hagyján: ismételt számlakibocsátáskor a tagsági szám gépelésére a Számlázz.hu azonnal feldobja a számlára az érintett egészségpénztárat is.

Egészségpénztár neve + pénztári tag neve + tagsági szám

Tehát a lényeg: mindent megoldunk helyetted úgy hogy az megfeleljen a jogszabályoknak, NAV-nak, a vevőnek, a szolgáltatást igénybevevőnek. Neked csak 4 dolgod van:

- Számlázz.hu!

- Állítsd ki a számlát,

- és a vevő neve minden esetben így szerepeljen: … Egészségpénztár, Kovács János, tagsági száma: 1234567…

- Add meg az egészségpénztár adószámát

Problémás a jogszabályi környezet? Sebaj, a Számlázz.hu kódja (és felhasználói együttműködése) “meggyógyítja” a folyamatot! Ha ismersz olyan egészségpénztári partner (orvost, egészségügyi intézményt, szolgáltatót), akinek szüksége lehet erre a kis terápiás beavatkozásra, küldd el neki a receptet! 🙂