Ezt a cikket utoljára ezen a napon módosítottuk: 2019.11.15. Mindent megteszünk, hogy naprakész információt szolgáltassunk oldalunkon, de előfordulhatnak elavult információk korábbi bejegyzéseinkben. Ha elavult információt találsz, kérjük, hogy jelezd ügyfélszolgálatunknak. Köszönjük!

Kedvenc pékségemben kizárólag készpénzzel lehet fizetni. Időnként megkérdezem, hogy tervezik-e a bankkártyás fizetés bevezetését. Az eladók válaszai elutasítóak, és főleg két érvet említenek:

- a kártyás fizetés lassú

- a kártyás fizetés sokba kerül (magas banki jutalékok)

Nos, én vettem a fáradtságot, és a legnagyobb magyar bank oldalán utánanéztem a bankkártyás fizetés díjazásának és sebességfaktorának. Erről az oldalrólindulva kértem bővebb információt. Az ügyintéző még aznap felhívott, és kérésemre írásos anyagot is küldött.

Ezekből kiderül, hogy a bankkártyás fizetési lehetőség elindítása néhány hetes folyamat: szerződéskötés, beüzemelés és betanítás. Az is világossá vált, hogy az ész nélkül bevezetett kártyaelfogadás utóbb valóban rossz döntésnek bizonyulhat. De nézzük az ehhez kapcsolódó legfontosabb paramétereket!

Költségek

A bank a terminál telepítését, az oktatást, a hibaelhárítást és a készülék karbantartását díjmentesen végzi. Kétféle terminál közül lehet választani: hagyományos telefonvonalra köthetőt, és az ún. GSM modemes verziót. Ez utóbbi a mobilhálózaton keresztül kommunikál a banki rendszerrel.

Az elsődleges költség a kártyaolvasó terminál bérleti díja. Ez hagyományos telefonvonalas terminál esetében 1.000 Ft/hó, GSM modem esetén 5.000 Ft/hó.

A kártyahasználatok után a bank jutalékot szed, ami kártyatípustól függően a fizetett összeg 1.5 vagy 1.8 százaléka. A bankkártyás fizetések összegét kétnaponta írják jóvá a vállalkozás bankszámláján.

Sebesség

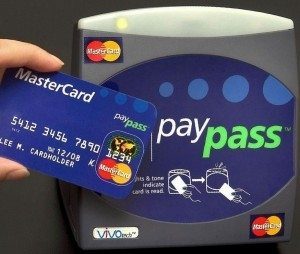

A fizetés gyorsasága esetén legelőször az ún. PayPass technológiával működő kártyákról kell szót ejtenünk. Ez a kártyatípus egyre elterjedtebb, gyakorlatilag folyamatosan történik a forgalomban levő bankkártyák cseréje a PayPass technológiát is „beszélő” kártyatípusra. A PayPass lényege azérintésmentes fizetési technológiamellett a gyorsasága: egyrészt a kártyát nem szükséges átadni az eladónak, de maga a fizetés is lezajlik néhány másodpercen belül! Ráadásul 5.000 Ft-os fizetési összeg alatt PIN-kód megadására sincs szükség. A PayPass használatáról bővebb információkat itt találsz.

Sebesség szempontjából fontos lehet, hogy az olcsóbb bérleti díjú, tehát hagyományos telefonvonalra köthető terminál sebessége 10-15 másodperc/fizetés. Ez a termináltípus például egy pékségben használhatatlan: itt sokkal gyorsabban pörögnek a vásárlók és a fizetések. A GSM modem azonban hagyományos kártyalehúzós fizetés esetén is felveszi a versenyt a készpénzes fizetéssel, de a lehúzásmentes PayPass technológia esetén sokkal, de sokkal gyorsabb annál. Persze olyan kiskereskedelmi egységben, ahol „lazább” a fizetési sűrűség, teljesen megfelelhet a hagyományos telefonvonalon kommunikáló terminál is.

Egyéb megkötések

A bank előír egy minimális havi fizetési főösszeget is, ez az OTP esetén 300.000 Ft. Ennek értelmében ha a havi bankkártyával fizetett összeg nem éri el a 300.000 Ft-ot, akkor a kártyaelfogadói szerződést a bank felbonthatja. Ez tehát 20 munkanappal számolva napi 15.000 Ft-nyi bankkártyás fizetést igényel.

Konklúzió

A bankkártyás fizetés bevezetése mellett további szempontok is szólnak. Hogy csak a két legfontosabbat említsük: akészpénzkezelés költsége megtakarításként jelentkezik, illetve a tapasztalatok szerint a bankkártyás vásárlások összege magasabb, mintha a vevő készpénzzel fizetne. Általában tehát az üzletvezető feladata a különböző szempontok mérlegelése.

Az én véleményem szerint amennyiben a vállalkozás jellegéből és értékesítési helyéből „kihozható” a bank által elvárt minimum havi forgalom, ott az értékesítő cégnek elemi érdeke a bankkártyás fizetési mód bevezetése.

Figyelem! Fentiek egyáltalán nem vonatkoznak az online világban, tehát az e-kereskedelemben értékesítő webáruházakra. Ott ugyanis kötelező bevezetni a bankkártyás fizetési módot – ellenkező esetben a webáruház értékesítési volumene biztosan megragad egy alacsony (többnyire veszteséges) szinten.

Korábbi cikkünkben a PayPal által biztosított bankkártyás fizetési lehetőségről írtunk: kattints ide.

Ha még nincs számlakibocsátó fiókja, itt egy perc alatt létrehozhatja a sajátját: kattintson ide.