Ezt a cikket utoljára ezen a napon módosítottuk: 2023.08.02. Mindent megteszünk, hogy naprakész információt szolgáltassunk oldalunkon, de előfordulhatnak elavult információk korábbi bejegyzéseinkben. Ha elavult információt találsz, kérjük, hogy jelezd ügyfélszolgálatunknak. Köszönjük!

Igen, a számlázással kapcsolatos teljesítési dátumokba bizony bele lehet bolondulni, de a vállalkozók – nagyon helyesen – inkább épeszűek maradnak, és időnként össze-vissza irkálnak dátumokat a számlára – amibe viszont a könyvelők őrülnek bele időnként… nincsen ez így jól sehogyse…

Viszont mi most 10 mondatban TÉNYLEG elmagyarázzuk, mikor és hogyan kell meghatározni a számla teljesítési dátumát úgy, hogy a káposzta is megmaradjon, és a könyvelők idegei is rendben legyenek… nem is olyan bonyolult!

(Kedves könyvelők, legyetek kicsit elnézőek a pongyola megfogalmazás miatt. Nem könyvelői egzaktságra törekszünk most, hanem arra, hogy az egyszeri, munkájához értő, de a könyveléshez nem-annyira-konyító vállalkozó is a helyes dátumokat tüntesse fel a számlán. Köszönjük!)

Kezdjük azzal, hogy amit úgy általában a “számla teljesítési dátumának” hívnak, az valójában a számla által leírt gazdasági esemény áfa teljesítési dátuma. Ez az a dátum, amely azt határozza meg, hogy a számla áfatartalmát melyik áfa-időszakban kell bevallani és befizeti a NAV felé. Emiatt ennek meghatározása időnként bonyolult, időnként értelmetlen, és nem mindig függ össze a vásárlás valós teljesítési dátumával. “Valós teljesítési dátum” alatt azt a napot (vagy időszakot) értjük, amikor a termék értékesítése vagy a szolgáltatás nyújtása valójában megtörtént.

A számlán szereplő dátum tehát NEM a vásárlás valódi dátuma, hanem a számlára vonatkozó ÁFA fizetési/bevallási időszak dátuma.

Ennek meghatározása nem mindig egyszerű, azonban SEGÍTÜNK!

- Nem folyamatos teljesítésű ügyleteknél (egyszeri vásárlás) a számla valós teljesítése és az áfa teljesítés megegyezik: az a nap, amikor a terméket értékesítetted vagy a szolgáltatást nyújtottad.

- Folyamatos teljesítés esetén ez a blogcikk segíti a számla áfa teljesítés dátumának meghatározását.

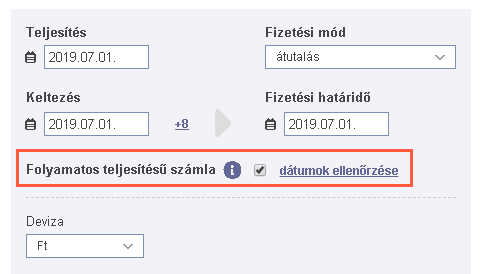

- A Számlázz.hu számlaszerkesztője rendelkezik egy beépített teljesítési dátum ellenőrző kézikészülékkel (lásd a lenti ábrát). Folyamatos teljesítésű számla esetén használd ezt bátran!

Mint fentebb is említettük, a számla valódi teljesítése, más néven számviteli teljesítési dátuma egyszeri értékesítés, tehát nem folyamatos teljesítés esetén megegyezik a számla ÁFA teljesítési dátumával.

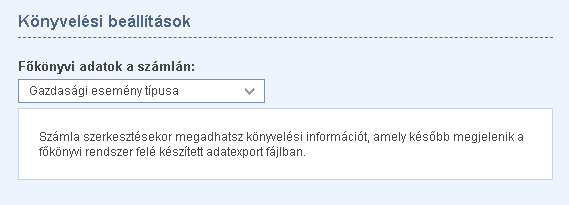

Ha azonban ez a kettő eltér egymástól, akkor is van lehetőséged arra, hogy ezt a valódi, más néven számviteli teljesítési dátumát is feltüntesd a számlán. Ehhez a beállítások között válaszd a “Számlázás beállítások” fület, és azon belül keresd meg a “Könyvelési beállítások” részt. Itt a “Főkönyvi adatok a számlán” opciónál válaszd ki ezt: “gazdasági esemény típusa” vagy ezt “Főkönyvi számok”.

Bármelyiket választod is ki, számla szerkesztéskor megjelenik egy új mező, ahol megadhatod a számlán a valódi (számviteli) teljesítés dátumát is.

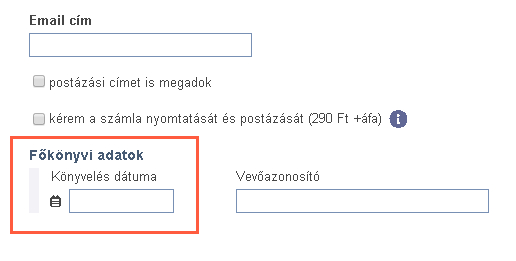

Ez a valódi (számviteli) teljesítési dátum ugyan nem jelenik meg a számlán, de “hozzátapad” a számla adataihoz. Ez azt jelenti, hogy:

- szerepel az “Összes számlaadat” főkönyvi adatexportban,

- és legfőképpen: adatként automatikusan átadódik az online adatkapcsolatban levő főkönyvi rendszerek felé.

És a végére két ökölszabály, amit jó figyelembe venni számlázáskor:

- A számla kelte mindig, minden körülmények között az a nap, amikor a számla kibocsátása megtörtént.

- Főszabály szerint a számla kibocsátását az ügylet valódi teljesítéséig, de legfeljebb 8 napon belül meg kell ejtened.

Így már nem is annyira bonyolult, igaz? (Nem igaz, így is bonyolult 😛 viszont segítünk!)