Ezt a cikket utoljára ezen a napon módosítottuk: 2024.02.15. Mindent megteszünk, hogy naprakész információt szolgáltassunk oldalunkon, de előfordulhatnak elavult információk korábbi bejegyzéseinkben. Ha elavult információt találsz, kérjük, hogy jelezd ügyfélszolgálatunknak. Köszönjük!

Igen, a Mikulás zsákjából (lásd korábbi cikkünk) nem csak virgács, de időnként a szolgáltató állam is előbukkan, jelen esetben mindjárt két szolgáltatás formájában.

A NAV Online Számla rendszer lehetővé teszi a Számlaverzum létrejöttét, ami az egyik legremekebb dolog a tűz és az autokassza felfedezése óta (a Számlaverzumról korábban itt írtunk).

A NAV másik intergalaktikus terve az eÁFA, vagyis az a szolgáltatás, hogy a vállalkozók, illetve miket is beszélek, a könyvelők helyett elkészíti a vállalkozások áfabevallását.

Ha ettől most felment a vérnyomásod (pl. mert könyvelő vagy), kérlek nyugodj meg, nem eszik olyan forrón a kását. Ha ellenben örömujjongásba törtél ki (hurrá! nem kell könyvelő!) erre még biztosan nagyon sokat kell várni, ha egyáltalán előfordulhat az, hogy egy vállalkozónak nincs szüksége könyvelőre.

Szerintünk egyébként inkább igaz az, hogy “egy vállalkozó soha nem boldogulhat könyvelő nélkül”, mint az, hogy “hurrá, végre mint vállalkozó, nincs szükségem könyvelőre”. Más kérdés azonban, hogy szinte biztosan megváltozik majd az, amit egy könyvelőnek csinálnia kell, és ennek módja, eszközei is megváltoznak. De ez egy másik cikk témája lehetne…

Jelen vs. jövő

Beszéljünk most a jelenről (vagyis inkább a közeljövőről), mit jelent a vállalkozó szemszögéből az, hogy a NAV eÁFA bevallást szeretne készíteni a számlák adatai alapján?

Valljuk be: jelenleg a vállalkozó a számla kibocsátásakor nem, vagy csak nagyon kis mértékben foglalkozik a könyvelőjével. Amikor a vállalkozó számláz, alapvetően két fő cél lebeg a szeme előtt:

- A számlázást a jogszabályoknak megfelelően kell végrehajtanom, különben a NAV keresztre feszít (nem kellemes).

- A számlát úgy kell kibocsátanom, hogy a vevőm azt befogadja, de legfőképpen kifizesse.

Az, hogy ezt követően a könyvelőm hogyan vergődik a számla könyvelésével (és az áfabevallás elkészítésével), az a magánügye. Ezért kapja a fizetését, nem igaz? (egyébként alapvetően igaz, de mégis…) 🙂

Ez azt jelenti, hogy a jelenlegi felállás szerint:

- a számlát a vállalkozó bocsátja ki

- a számlával dolgozik a könyvelő

- míg előáll az áfabevallás

Mi a helyzet akkor, ha a NAV Online Számla rendszere szeretné automatikusan elkészíteni az áfabevallást?

- a számlát a vállalkozó bocsátja ki

- a számla bekerül a NAV Online Számla rendszerébe

- amely elkészíti az eÁFA bevallást

Hoppá! És hol a könyvelő?

Hol van az a hozzáadott érték, az a munka, amit eddig a könyvelő végzett el, amíg elkészítette az áfabevallást?

Azt majd az idő megmutatja, hogy megy-e az áfabevallás a könyvelő nélkül (lásd keretes rész), egy dolog azonban biztos: ahhoz, hogy a rendszere eÁFA bevallást készítsen, pontosabban kell megadni az áfamentességet jelölő címkéket. Ezek valójában azok a “kategóriák”, amelyek megmagyarázzák, hogy az adott számla tételen miért nincs áfa.

Az automatikus, könyvelő nélküli áfabevallás készítéséhez azért jópár adat hiányzik még a NAV Online Számla rendszeréből. Gondoljunk csak a pénzforgalmi elszámolásos számlákra (befogadói oldal is!), amelyek esetén a banki/kiegyenlítési információk is szükségesek az áfabevallás elkészítéséhez. Ezekkel az információkkal a NAV (még?) nem rendelkezik… de nyilvánvalóan ők is látják ezt az adathiányt. Mi lesz a NAV következő lépése? Egyáltalán lesz-e?

Áfacímke változások

Ennek érdekében a Számlázz.hu-ban 2020 decemberében a következő változásokat vezettük be:

- Kivezettük az eddig nem teljesen egzaktul használt MAA (mentes az adó alól) és ÁKK (áfakörön kívül) áfacímkéket

- Nem belföldi termék értékesítésekhez bevezettük az EUT (termék értékesítés EU-n belül) és EUKT (termék értékesítés EU-n kívül) áfacímkéket.

- Ezzel párhuzamosan szintén kivezettük a pontatlan EU és EUK áfacímkéket.

- EU-n belüli és kívüli szolgáltatás értékesítésekhez bevezettük a TEHK (áfa területi hatályán kívüli) és a TAHK (áfa tárgyi hatályán kívüli) áfacímkéket.

Fentiek segítik majd a pontosabb áfabevallás elkészítését, nyilván a könyvelők esetében is.

A kivezetett áfacímkék azért részben megmaradnak a későbbiekben is. Egyrészt Számla Agenten keresztül továbbra is használhatók, másrészt egy régebbi számlát sztornózva bármikor készülhet sztornózó számla a kivezetett áfakulcsokkal.

Ha aggódsz a megfelelő áfakulcsok (illetve ezek ugye áfacímkék, mert az adott számla tételen nincs is áfa), szóval ha aggódsz, hogy a megfelelő áfacímkéket használod-e, kérlek ne tedd, nem kell aggódni. Egyrészt beszélj a könyvelőddel, hogy a fenti változások téged érintenek-e (csak akkor ha külföld felé számlázol), másrészt egyelőre ezzel még nem lőnek nyulat. Ha nem teljesen pontos a számlán szereplő áfacímke, és emiatt a NAV által a jövőben elkészítendő eÁFA bevallás nem lesz tűpontos – valljuk be, ettől még nem megyünk a falnak. Szó nincs arról, hogy ezeket az áfabevallásokat ne nézné meg egy könyvelő beadás előtt.

Legalábbis egyelőre. 🙂

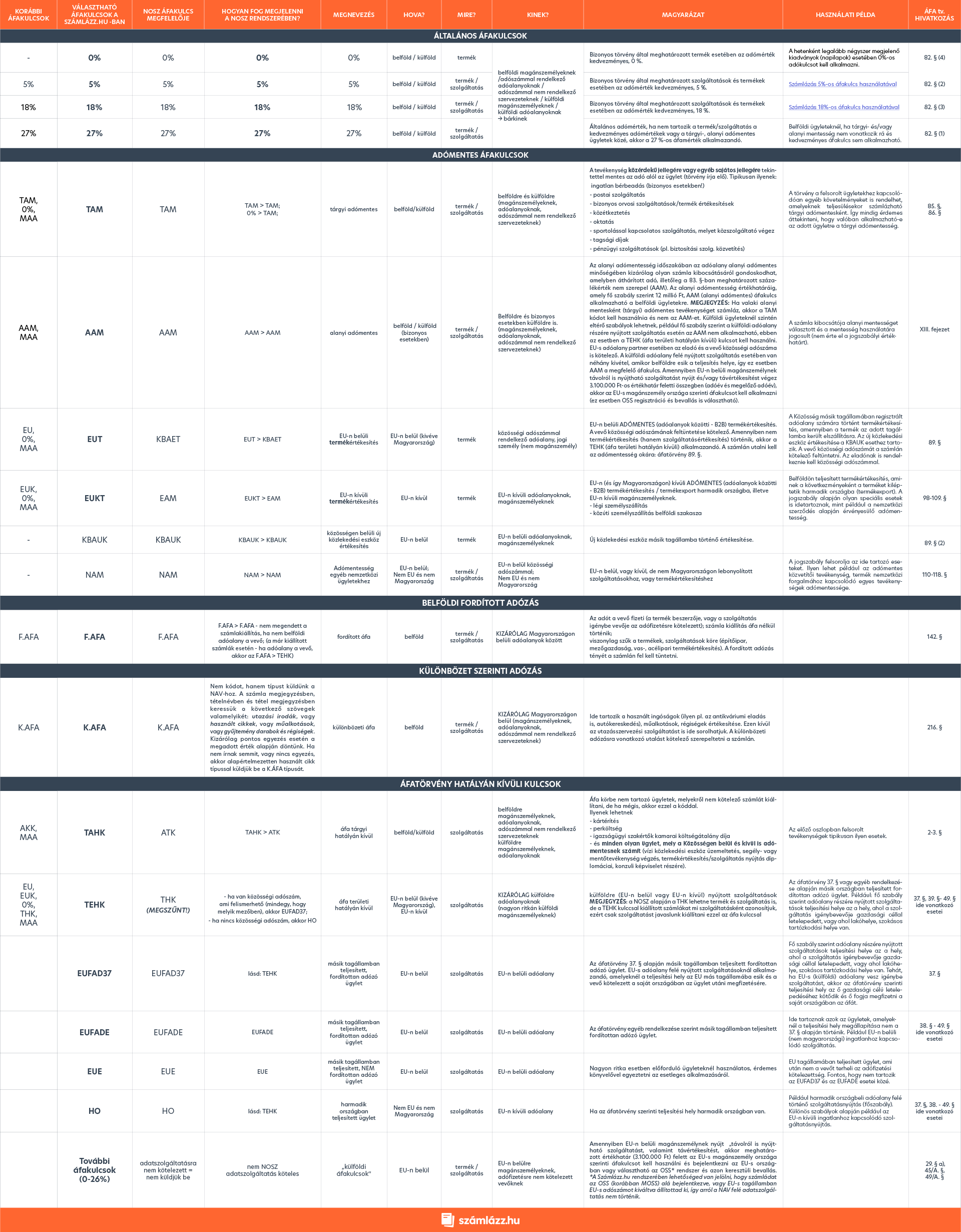

Végezetül pedig készítettünk egy összefoglaló táblázatot az áfacímkékről, nehéz tartalom, csak erős idegzetűeknek javasoljuk! 🙂

Ha a karácsonyfa ? mellett kinyomtatva szeretnéd böngészni, pdf formátumban is elérhetővé tettük, de ezt végképp nem tanácsoljuk 2 okból is: védjük a fákat, és pihenni is kell valamikor. 🙂

Kattints a képre a nagyításért.

Szeretnél többet tudni a NAV online számlázásról?